동일한 변액연금보험에 가입했더라도 납입기간이 '최소 5년'은 돼야 실질수익률이 예ㆍ적금 금리보다 높아지는 것으로 확인됐다.

매일경제신문이 16일 시중은행에서 공개한 변액연금보험의 실질수익률 사례를 분석한 결과 연금보험료 납입 기간이 5년 이상인 상품은 실질수익률이 최소 4%에서 최고 11%대를 상회한 것으로 나타났다. 반면 연금보험료 납입기간이 3년 미만인 상품은 대부분 마이너스를 기록했거나 많아야 1% 남짓인 상품이 대다수여서 물가상승률보다도 낮았다.

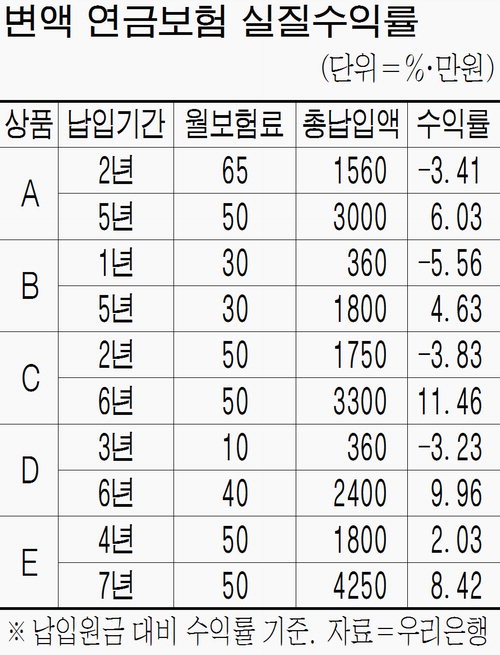

대형 생보사의 변액연금보험 상품에 가입한 김 모씨(38)는 월보험료 65만원으로 2년을 부은 결과 현재까지 실질수익률은 -3.41%로 적립액은 1506만8040원이었다. 53만1960원 손실을 본 셈이다.

반면 같은 상품에 가입한 이 모씨(36)는 월보험료 50만원으로 5년을 납입해 실질수익률이 6.03%, 적립액은 3180만9000원이었다. 180만9000원을 벌어들인 셈이다.

다른 대형 생보사의 변액연금보험 가입자인 김 모씨(41)는 월 30만원의 보험료를 낸 지 1년 만에 20만160원을 잃어 현재 적립금은 339만9840원에 불과하다. 수익률은 -5.56%였다. 동일한 상품의 가입자 성 모씨(50)는 같은 금액을 5년간 부어 4.63%의 수익률로 83만3400원의 수익을 거둬 적립금은 1883만3400원을 기록했다.

중소형 생보사의 변액연금보험 가입자인 서 모씨(49)는 월보험료 50만원을 2년간 냈지만 수익률이 -3.83%를 기록해 67만250원의 손해를 입었다. 동일한 상품의 가입자 박 모씨(47)는 같은 금액을 6년간 부었더니 실질수익률이 11.46%로 나타나 378만1800원을 더 적립했다.

이번에 진행된 변액연금보험 사례 분석은 우리은행이 지난달부터 시행 중인 변액연금보험 실질수익률 공개 서비스 표본을 기준으로 삼았다. 최근 '변액보험 사태'에서 보험사는 고객이 낸 보험료 중 초기에 12%가량의 사업비를 떼고 운용하면서 수익률을 높여 발표했다는 비난을 받은 바 있어 은행들이 실질수익률(사업비를 떼기 전 납부한 보험료 총액의 운용수익률)을 공개하자 최근 관심이 높아지고 있다.

이번 조사 결과 펀드수익률이 아닌 실질수익률을 통해 변액연금보험이 장기납입 시 기존 일반연금보험보다 수익률이 높은 것으로 나타났다. 보험권은 그동안 변액연금보험 상품이 투자상품이 아닌 보험이기 때문에 실질수익률 공개를 꺼려 왔다. 변액연금보험의 납입 원금에서 특별계정으로 투입된 펀드의 수익률을 공개해오기는 했지만 사업비와 수수료 등이 포함돼 있어 납입원금 대비 수익률을 알 수 없었다.

올해 상반기 금융소비자연맹의 변액연금보험 컨슈머리포트 발표 후 당국의 지시로 보험사들이 실질수익률을 알려주는 공시시스템을 내놓고 있는 상황이다.

금융권 관계자는 "변액보험은 장기상품이기 때문에 단기 납입만으로는 높은 수익률을 장담할 수 없다"고 강조했다.

[김선걸 기자 / 김유태 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]