20대 직장인 A씨는 요즘 휴가 생각에 들떠 있다. 입사 3년 만에 처음으로 떠나는 해외여행. 목적지는 프랑스 파리다.

1년 전 A씨는 친구와 카페에서 ‘여행타령’을 하다 파리에 가자고 뜻을 모았다. 예전에 말만 하다 무산된 적이 있어 두 사람은 그 자리에서 바로 여행자금용적금을 들기로 했다. 그렇다고 은행에 찾아간 건 아니었다.

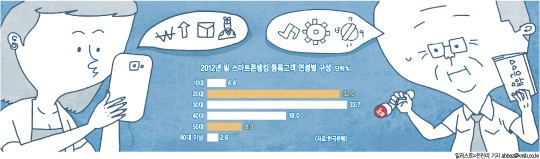

둘은 머리를 맞댄 채 스마트폰 은행 애플리케이션(앱)을 켜고 상품 조건을 꼼꼼히 살폈다. 1년 만기 적금의 기본 이자율은 3.2%. 그러나 주변에 추천을 하거나 게임 등 미션을 수행하면 추가로 최대 0.5%의 우대금리가 주어졌다. A씨는 곧바로 ‘카카오톡’ 등 온라인 메신저와 ‘트위터’ 등 SNS로 친구들에게 상품을 추천했다. 이후에는 틈틈이 은행 앱을 켜고 우대금리를 받을 수 있는 미션을 수행했다. 최대 금리인 3.7%를 적용받는 데는 1주일도 채 걸리지 않았다.

싼 항공권도 잽싸게 잡아챘다. 스마트폰으로 할인티켓 정보를 확인하자마자 은행 앱으로 계좌이체를 한 것이다. 이체 수수료는 없었다. 예산을 정리할 때도 은행 앱의 힘을 빌렸다. 여행 준비에 쓴 카드 사용내역 및 결제 금액 등을 모바일 가계부로 전송했다. 계산기를 두드릴 필요 없이 바로 예산과 지출액이 일목요연하게 정리됐다.

남은 돈은 유로화로 환전해야 하지만 업무시간에 은행 가는 게 눈치가 보였던 A씨는 은행 앱의 환전서비스를 사용했다. 또 주거래은행의 환전 우대서비스까지 모두 챙겼다. 출국 당일 해당 은행의 인천공항지점에서 돈을 찾는 일만 남았다. 혹시 모를 사고에 대비해 여행자보험까지 앱으로 가입하면서 그의 여름휴가 준비는 ‘손바닥’ 위에서 모두 끝이 났다.

반면 50대 직장인 B씨의 은행 ‘수난기’를 보자. B씨는 30도를 웃도는 무더위에 은행 업무를 보기 위해 평소보다 15분이나 더 걸어야 했다. 그동안 거래했던 집 앞 지점이 구조조정으로 사라졌기 때문이다. 땀에 젖은 채 은행 지점 문을 열었지만 기대했던 시원한 바람은 느껴지지 않았다. 정부가 실내온도를 26도로 유지하도록 하면서 ‘은행으로 피서를 간다’는 말은 옛말이 됐기 때문이다.

번호표를 뽑고 기다린 지 30분 만에 B씨 차례가 돌아왔다. B씨는 친구들 곗돈을 적금에 넣기 위해 은행을 찾았다. 가장 이율이 높다는 상품이 1년에 3.2%. 직원은 스마트폰으로 적금에 가입하면 이율이 더 좋다고 설명했지만 B씨는 스마트뱅킹을 사용할 줄 몰랐다. 직원이 설명한 우대금리 받는 법도 복잡하다고 느낀 B씨는 결국 금리 3.2%로 적금에 가입했다.

이어 직원에게 세금과 각종 공과금 종이를 내밀었다. 은행에선 지로 공과금을 기계로 납부하라고 안내하지만 B씨에게는 영 익숙하지 않았다. 그래서 창구 업무를 볼 일이 생기면 늘 공과금도 같이 처리하곤 했다. B씨 옆에선 70대 할머니가 청원 경찰의 도움을 받아 기계로 공과금을 내고 있었다.

마지막 코스는 통장정리. ATM에서 통장정리를 하는데 어느새 B씨 뒤에 세 명이나 줄을 섰다. B씨의 마음을 아는지 모르는지 기계는 자꾸만 다음 면을 펴서 넣으라고 재촉한다. 눈치를 보며 5페이지 정리를 마쳤다. 잠시 앉아 내역을 확인하고 시계를 보자 B씨가 집을 나선 지 벌써 두 시간이 훌쩍 지나 있었다.

박은애기자 limitless@kmib.co.kr

국민일보

![[독서칼럼] 108명 호한들과 춤을](/data_cache/cache_thumb/25138fe77b62253799ccca031c8301a5_cut_108x68.jpg "[독서칼럼] 108명 호한들과 춤을")

![[독서노트] 제목부터 호기심이 생기는《앵무새 죽이기》](/data_cache/cache_thumb/92a1c7a66ef76fa0df82abc3162fc462_cut_108x68.jpg "[독서노트] 제목부터 호기심이 생기는《앵무새 죽이기》")

![[새책소개]21세기 중국조선족문학작품선집(2010—2019)《중편소설선》](/data_cache/cache_thumb/955901c4beebef531a746f76cf1c0816_cut_108x68.png "[새책소개]21세기 중국조선족문학작품선집(2010—2019)《중편소설선》")